Les banques centrales ont envoyé un signal fort en fin d’année dernière : les politiques de taux restrictives pourraient devenir plus accommodantes en 2024 ; de bonnes nouvelles en perspective pour les marchés et l’économie.

Situation des principales zones géographiques

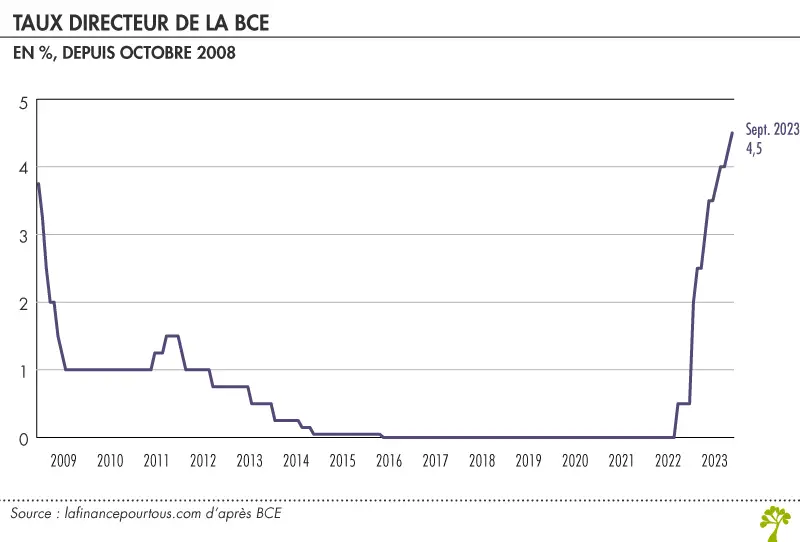

Avant de revenir sur les perspectives 2024, remontons un peu dans le temps : courant 2022-2023, les banques centrales ont eu à manœuvrer les taux d’intérêt directeurs de façon à endiguer l’inflation. Cette dernière a notamment été provoquée par un afflux massif de liquidités lié à la gestion du Covid, et au conflit russo-ukrainien (voir notre point éco du 22 novembre 2022).

Les banques centrales américaine et européenne ont donc fortement remonté leurs taux en 2022 et au 1er semestre 2023.

Ces décisions n’ont pas été sans conséquences : la remontée des taux directeurs, de façon aussi rapide a provoqué mécaniquement une forte contraction des sources de financements des entreprises et des ménages. Ces derniers ont eu beaucoup plus de difficultés à obtenir des crédits, et ont ainsi repoussé leurs projets, réduit leurs dépenses, ce qui a entraîné une réduction de la consommation.

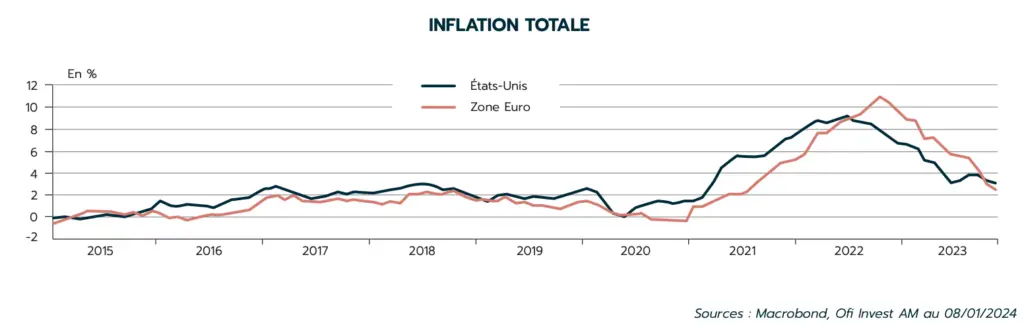

La stratégie des banques centrales était bien d’arriver à cette situation : une réduction de la demande afin que les prix baissent et que la boucle prix-salaires ne s’enclenche pas. Celle-ci a été payante car l’augmentation des prix commence à revenir au niveau souhaité (voir graphique ci-dessous).

Cependant, si les banques centrales sont arrivées à leurs fins, il reste des effets délétères de ces fortes remontées de taux : la baisse des investissements, les réductions de coûts des entreprises, ainsi que la baisse de la consommation des ménages, augmente fortement la fragilité des entreprises.

Ce niveau de taux paralyse également le marché de l’immobilier car les acheteurs voient leur capacités d’emprunt se réduire fortement et peinent à valider leurs prêts. Les vendeurs, de leurs côté, repoussent les ventes (pour ceux qui le peuvent) et réduisent peu le prix par rapport au contexte.

On a assisté en 2023 à une augmentation très importante du nombre de faillites, surtout sur l’ensemble du secteur de l’immobilier.

La situation n’est pas non plus tenable pour le remboursement de la dette des États, qui ne pourront rester sur des niveaux d’intérêts aussi élevés.

Les banques centrales sont bien conscientes que cette politique monétaire récessive ne peut pas rester telle quelle dans la durée, Les niveaux de taux élevés ne peuvent être que temporaires, au risque de trop déstabiliser l’économie.

Ces dernières ont donc déjà commencé à prévenir les marchés que des baisses des taux interviendraient en 2024 ; cette bonne nouvelle a immédiatement été intégrée dans les cours en fin d’année 2023, et a conduit à une forte remontée des marchés actions et une amorce de détente des obligations.

Au vu de ces éléments, l’année 2024 pourrait être une bonne année pour les marchés financiers grâce à cette détente des taux car elle signifierait le redémarrage de l’économie. La vitesse et le niveau de ces baisses des taux détermineront ensuite le levier de la performance 2024.

Il restera à surveiller la situation géopolitique entre l’Occident et les BRICS, ainsi que les conflits actuels en Ukraine et en Israël qui pourraient créer de la volatilité sur les marchés (à la baisse comme à la hausse). Des élections américaines sont également attendues cette année.

Actions, obligations, immobilier

ACTIONS

Avis neutre. La baisse des taux va permettre aux entreprises de réinvestir mais attention à la sélection des valeurs et des fonds. Il pourrait y avoir de la volatilité car les bilans 2023 seront touchés par des baisses de bénéfices liées aux effets des politiques monétaires restrictives. Privilégier les grosses entreprises, diversifier les lignes et lisser les investissements pourront être de bonnes stratégies.

OBLIGATIONS

Avis très positif. Le marché obligataire a fortement corrigé en 2022, ce qui le rend attractif car les baisses des taux à venir auront un effet de revalorisation important. Nous pensons que les obligations ont actuellement un excellent rapport risque/rendement. Dans cette veine, nous avons créé des allocations de contexte pour profiter de ce marché. Comme pour les actions, attention toutefois à la sélection des valeurs et des fonds.

IMMOBILIER

Avis positif à l’achat sur 2024 mais l’effet des baisses des taux sera le signal pour les acheteurs que les prix stagneront, et pour les vendeurs que le marché repart. Tant que les taux restent élevés, ce marché continuera à baisser par contre.

Principal outil conventionnel de la politique monétaire, le taux directeur est le taux d’intérêt fixé par une banque centrale pour les prêts qu’elle accorde aux banques commerciales qui en ont besoin. Il influence le taux d’intérêt auquel les banques commerciales prêtent à leur tour à leurs clients, notamment les ménages et les entreprises. Dans la zone euro, la Banque centrale européenne (BCE) utilise, comme d’autres banques centrales, non pas un mais trois taux directeurs.

Accroissement excessif des instruments de paiement (billets de banque, capitaux) entraînant une hausse des prix et une dépréciation de la monnaie (s’oppose à déflation).

– Dictionnaire le Robert

L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix. Elle doit être distinguée de l’augmentation du coût de la vie. La perte de valeur de la monnaie est un phénomène qui frappe l’économie nationale dans son ensemble (ménages, entreprises, etc.).

L’indice des prix à la consommation (IPC) est utilisé pour évaluer l’inflation. Cette mesure est partielle étant donné que l’inflation couvre un champ plus large que celui de la seule consommation des ménages.

– INSEE

Banque Centrale Européenne.

voir Banques centrales

Banque centrale américaine : Federal Reserve Board.

voir Banques centrales